Inhalt

FAQ: Verbraucherinsolvenz

Die Verbraucherinsolvenz ist per Definition ein rechtliches Verfahren, das überschuldeten Privatpersonen gemäß § 304 Abs. 1 der Insolvenzordnung (InsO) die Möglichkeit gibt, ihre finanzielle Situation zu bereinigen. Dabei kann ein Verbraucher, der zahlungsunfähig ist oder in absehbarer Zeit zahlungsunfähig wird, einen entsprechenden Antrag auf Insolvenz stellen. Das Endziel eines solchen Verfahrens sieht eine vollständige Schuldenbereinigung Ihrerseits und die ebenmäßige Zahlung aller geschuldeten Leistungen an Ihre Gläubiger vor. Umgangssprachlich wird die Verbraucherinsolvenz auch Privatinsolvenz genannt.

Seit dem 01.10.2020 gestellte Insolvenzanträge durchlaufen in der Regel nur noch ein Insolvenzverfahren von drei Jahren und nicht wie früher eines mit bis zu sechs. Diese einheitliche Dauer kann sich allerdings verlängern, sobald Sie nach Ihrem ersten erneut einen Verbraucherinsolvenzantrag stellen.

Es ist prinzipiell gesetzlich kein Mindestschuldbetrag festgelegt. Daher ist für eine Insolvenz von Privatpersonen oder die Zulassung eines dazugehörigen Antrags auch nicht relevant, ob sie letztendlich z.B. 1.000, 10.000 oder 100.000 Euro Schulden haben. Wenn Sie als Schuldner bereits geforderten Rückzahlungen nicht nachkommen können, qualifizieren Sie sich damit laut Insolvenzrecht ungeachtet der Schuldenhöhe für die Verbraucher-/Privatinsolvenz.

Der Unterschied zwischen Regelinsolvenz und Verbraucherinsolvenz

Sie haben sich vielleicht auch schon die Frage gestellt: „Regelinsolvenz oder Privatinsolvenz, was ist jetzt eigentlich besser?“ Das lässt sich jedoch nur geringfügig beantworten, da beide Verfahren nicht für alle Schuldner gedacht sind. Als Hauptunterschiede lassen sich in der Regel die unterschiedlichen Zielgruppen und Anwendungsbereiche beider Insolvenzverfahren identifizieren.

- Die Verbraucherinsolvenz wird lediglich den Verbrauchern (Arbeitnehmern, Geringverdienenden, Rentnern, Beziehern von Arbeitslosengeld 1 und Bürgergeld etc.) vorbehalten. Die Regelinsolvenz hingegen ist für Unternehmen, Selbstständige und vermögende Privatpersonen mit höherem Einkommen vorgesehen.

- Für Selbstständige oder Unternehmen, die mehr als 19 Gläubigern Geld schuldig sind und zahlungsunfähig werden, tritt die Regelinsolvenz ein. Die Privatinsolvenz weißt den Unterschied vor, dass sie nur dann in die Wege geleitet werden kann, sollte die außergerichtliche Einigung mit allen Gläubigern bei einer Schuldnerberatungsstelle oder Anwaltskanzlei scheitern.

- Die anfallenden Kosten für eine Regelinsolvenz können in der Regel höher ausfallen als bei einer Verbraucherinsolvenz.

Beide Arten der Insolvenz haben jedoch gemeinsam, dass deren Dauer identisch ist und allen natürlichen Personen zum Abschluss des Verfahrens die Löschung der verbleibenden Schulden zusteht. Unternehmen erhalten diese Möglichkeit nicht.

Das Verbraucherinsolvenzverfahren im Überblick

Grundsätzlicher Ablauf

Wie funktioniert die Verbraucherinsolvenz denn jetzt genau? Und wie lange dauert es, bis man in der Privatinsolvenz ist? Bevor Sie einen offiziellen Antrag stellen dürfen, müssen Sie erst unter Beihilfe von anerkannten Schuldnerberatungsstellen oder Rechtsanwaltskanzleien mit den Gläubigern eine Einigung über die Schuldenbegleichung finden.

In der Regel heißt das, dass die Gläubiger von Ihnen die Vorlage konkreter Rückzahlungsvorschläge erwarten. Zu diesem Zweck helfen Ihnen die vermittelnden Anwälte oder Schuldnerberater beim Erstellen eines Schuldenbereinigungsplans. In diesem wird festgehalten, wie Sie als Schuldner den Forderungen nachkommen wollen (z.B. 20-30 Prozent des monatlichen Einkommens). Beide Parteien müssen hierbei kompromissbereit sein.

Insofern eine Einigung nicht möglich ist, kann jeder eine Verbraucherinsolvenz beantragen, sobald die Einkommens- und Vermögensverhältnisse des jeweiligen Antragstellers überprüft worden sind.

Wichtig: Den Antrag selbst können Sie ganz einfach beim zuständigen Insolvenzgericht vorlegen. Vergessen Sie nicht, gleichzeitig einen Antrag zur Erteilung der Restschuldbefreiung, sowie eine Bestätigung von der Schuldnerberatungsstelle über das Scheitern der außergerichtlichen Einigung einzureichen.

Folgende Schritte können nach der Antragstellung auf Sie zukommen:

- Das gerichtliche Schuldenbereinigungsverfahren

- Eröffnung des Insolvenzverfahrens

- Die Wohlverhaltensphase

- Ihre Restschuldbefreiung

Wenn beim gerichtlichen Verfahren zur Schuldenbereinigung noch einmal der Versuch unternommen wird, durch Unterstützung eines Gerichts eine Einigung mit den Gläubigern herbeizuführen, schließt ein Erfolg dieser weitere Schritte aus. Der gesamte Vorgang nimmt grundsätzlich nicht mehr als drei Monate in Anspruch.

Scheitert das Vorhaben jedoch erneut, weil mehrere oder alle Gläubiger nach ihrer einmonatigen Frist zur Stellungnahme die von Ihnen vorgeschlagenen Schuldenbereinigungspläne ablehnen, muss das Insolvenzverfahren eingeleitet werden. Hierbei prüft das Gericht zunächst, inwiefern die Verfahrenskosten bereits gedeckt sind beziehungsweise ihre Bezahlung gestundet werden kann (d.h. erst zu einem späteren Zeitpunkt mithilfe einer nachträglichen Frist durch Sie geschehen muss). Nur falls dies zutrifft und Sie als zahlungsunfähig eingestuft sind, ist ein solches Verfahren freigegeben.

Anschließend bestimmt ein Insolvenzverwalter Ihr Vermögen sowie die fälligen Beträge, die Sie den Gläubigern schuldig sind. Ihr Verwalter verteilt das Vermögen dann gemäß ihrer Forderungen an die Gläubiger. Was dabei gepfändet werden darf und was nicht, finden Sie hier.

In der folgenden Wohlverhaltensphase, deren Dauer je nach Antragstellungsdatum variiert, müssen Sie als Schuldner alle pfändbaren Anteile Ihres Einkommens an Treuhänder übermitteln. Diese leiten die Beträge dann an die Gläubiger weiter. Welche anderen Pflichten und Vorschriften Sie in diesem Verfahrensabschnitt noch beachten müssen, wird hier genauer erläutert.

Die letzte Etappe des Insolvenzverfahrens ist die Restschuldenbefreiung. Nachdem Sie in der Wohlverhaltensphase allen Pflichten nachgekommen sind, aber dennoch nicht alle Schulden begleichen konnten, kann das Gericht anordnen, dass ihnen die verbleibenden Beträge erlassen werden. Gibt es diesem Antrag statt, ist das Verfahren offiziell beendet. Damit bietet sich für Sie die Möglichkeit, ohne die ständige monetäre und mentale Belastung durch Schulden, sich im Leben neu aufzustellen. In welchen Fällen die Verbraucherinsolvenz allerdings auch scheitern kann, erfahren Sie hier.

Wie sind ein Antrag auf Verbraucherinsolvenz und dessen Formulare aufgebaut?

Möchten Sie eine private Insolvenz beantragen, müssen Sie für dieses Verbraucherinsolvenzverfahren und Ihren Antrag zunächst das Formular inklusive aller nötigen Anlagendokumente und Ergänzungsblätter ausfüllen. Wie ein vollständiger Antrag im Detail aussieht, können Sie dieser Komplettfassung des Bundesministeriums der Justiz entnehmen.

Prinzipiell ist ein Formular für die Verbraucherinsolvenz aber wie folgt aufgebaut:

1. Der Insolvenzantrag und Ihr Personalbogen (Antrag auf Eröffnung des Insolvenzverfahrens & Anlage 1)

Hier machen Sie Angaben zum Restschuldenbefreiungsantrag und den zusätzlich beigefügten Anlagen. Außerdem müssen Sie die Richtigkeit Ihrer Aussagen versichern beziehungsweise dass Sie sich der Strafbarkeit von vorsätzlichen Falschaussagen bewusst sind.

Im Personalbogen geben Sie dann die geforderten Angaben zu Ihrer Person und, soweit von Ihnen gewünscht, die Informationen einer verfahrensbevollmächtigten Person (Ihrem selbstgewählten Vertreter) an. Das ist in der Regel ein Rechtsanwalt.

2. Die Erklärung zur gescheiterten, außergerichtlichen Einigung und Ihre Abtretungserklärung (Anlagen 2, 2A & 3)

„[…] eine Bescheinigung, die von einer geeigneten Person oder Stelle auf der Grundlage persönlicher Beratung und eingehender Prüfung der Einkommens- und Vermögensverhältnisse des Schuldners ausgestellt ist und aus der sich ergibt, daß eine außergerichtliche Einigung mit den Gläubigern über die Schuldenbereinigung auf der Grundlage eines Plans innerhalb der letzten sechs Monate vor dem Eröffnungsantrag erfolglos versucht worden ist; der Plan ist beizufügen und die wesentlichen Gründe für sein Scheitern sind darzulegen; […]“

§ 305 Abs. 1 Insolvenzordnung (InsO)

Laut Insolvenzordnung müssen Sie das Scheitern der Einigung mit diesem Formular offiziell bescheinigen lassen, damit im nächsten Schritt der Versuch ein gerichtlicher Einigungsversuch in die Wege geleitet werden kann.

Die Abtretungserklärung ist hingegen nur erforderlich, wenn Sie eine Restschuldbefreiung beantragen. Mit dieser berechtigen Sie, dass laut § 287 Abs. 2 der InsO, Ihre „pfändbaren Forderungen auf Bezüge aus einem Dienstverhältnis oder auf an deren Stelle tretende laufende Bezüge“ für die Dauer des Insolvenzverfahrens an einen Treuhänder abgetreten werden. Alle Ihre Einnahmen, die Sie während des Verfahrens erwerben, zieht der Treuhänder also zur Tilgung Ihrer Schulden heran.

3. Ihre Vermögensübersicht und das dazugehörige Vermögensverzeichnis (Anlagen 4 & 5 sowie etwaige Ergänzungsblätter 5A-5K)

Hier sind von Ihnen als Antragsteller sämtliche Vermögenswerte oder Schulden vollständig und wahrheitsgemäß einzutragen.

Dies dient dazu, dem Insolvenzgericht einen umfassenden Überblick Ihrer finanziellen Lage zu geben.

Die Angaben sind außerdem entscheidend für die Beurteilung Ihrer Insolvenzfähigkeit (d.h. inwiefern Sie sich aufgrund Ihrer Vermögensübersicht für eine Privatinsolvenz qualifizieren).

4. Das Gläubiger- und Forderungsverzeichnis (Anlage 6)

Dieses Formular erfasst sämtliche der von Ihnen zu bedienenden Gläubiger und deren Forderungshöhe. Dabei müssen Sie alle Gläubiger namentlich auflisten und die jeweiligen Forderungen angeben. Das ist wichtig, um nachverfolgen zu können, wem Sie welche offenen Ansprüche schuldig sind.

5. Ihr Schuldenbereinigungsplan für das gerichtliche Verfahren (Anlage 7 sowie 7A-C)

„[…] dieser kann alle Regelungen enthalten, die unter Berücksichtigung der Gläubigerinteressen sowie der Vermögens-, Einkommens- und Familienverhältnisse des Schuldners geeignet sind, zu einer angemessenen Schuldenbereinigung zu führen; in den Plan ist aufzunehmen, ob und inwieweit Bürgschaften, Pfandrechte und andere Sicherheiten der Gläubiger vom Plan berührt werden sollen.“

§ 305 Abs. 4 Insolvenzordnung (InsO)

Zuletzt enthält Ihr Verbraucherinsolvenzantrag Musterformulare für den Schuldenbereinigungsplan. Diesen sollen Sie in der Regel in Kooperation mit Ihrem Schuldnerberater oder Rechtsanwalt für den Gerichtsprozess aufstellen. Auch hier führen Sie zuerst alle Gläubiger auf, inklusive ihrer Forderungen, und schlagen dann vor, wie die Rückzahlung von Ihren Schulden erfolgen soll. Für etwaige ergänzende Regelungen und Ihre Erläuterungen zu diesen, stehen Ihnen Anlagen 7B und 7C für zur Verfügung.

Wie berechnet sich die Dauer einer Verbraucherinsolvenz?

Für seit dem 1. Oktober 2020 gestellte Anträge ist das Insolvenzverfahren auf drei Jahre befristet. Streben Sie also jetzt oder in naher Zukunft eine Antragstellung an, können Sie grundsätzlich mit dieser Verfahrensdauer rechnen. Die Zeit verlängert sich lediglich um die Dauer der außergerichtlichen Auseinandersetzung mit den Gläubigern, je nachdem wie lange diese dauert. Danach steht, sofern beantragt, die Restschuldbefreiung an.

Für Verbraucher, die in dem Zeitraum vom 17. Dezember 2019 bis 30. September 2020 die Insolvenz angefordert haben, passt sich beim Verbraucherinsolvenzverfahren die Dauer wie folgt an:

| Antrag gestellt von…bis… | Dauer der Wohlverhaltensphase |

|---|---|

| 17. Dezember 2019 - 16. Januar 2020 | 5 Jahre und 7 Monate |

| 17. Januar 2020 - 16. Februar 2020 | 5 Jahre und 6 Monate |

| 17. Februar 2020 - 16. März 2020 | 5 Jahre und 5 Monate |

| 17. März 2020 - 16. April 2020 | 5 Jahre und 4 Monate |

| 17. April 2020 - 16. Mai 2020 | 5 Jahre und 3 Monate |

| 17. Mai 2020 - 16. Juni 2020 | 5 Jahre und 2 Monate |

| 17. Juni 2020 - 16. Juli 2020 | 5 Jahre und 1 Monat |

| 17. Juli 2020 - 16. August 2020 | 5 Jahre |

| 17. August 2020 - 16. September 2020 | 4 Jahre und 11 Monate |

| 17. September 2020 - 30. September 2020 | 4 Jahre und 10 Monate |

Das Verfahren kann allerdings auch jederzeit vorzeitig enden, wenn Sie bestimmte Bedingungen erfüllen. Dieser Fall tritt z.B. ein, sobald Sie alle Forderungen bei Ihren Gläubigern beglichen und die Verfahrenskosten vollständig gedeckt haben, bevor die Wohlverhaltensphase offiziell ausläuft (gemäß § 300 Abs. 1 Nr. 1 der InsO).

Wichtig: Falls Sie schon einmal ein Insolvenzverfahren durchlaufen haben und Ihnen bereits eine Restschuldbefreiung gewährt wurde, tritt ein Sonderfall ein. Sollten Sie erneut die Verbraucherinsolvenz beantragen wollen, müssen Sie mit einer verlängerten Wohlverhaltensphase von fünf Jahren rechnen. Außerdem unterliegt ein erneutes Verfahren einer Sperrfrist von 11 Jahren, sofern die Restschuldbefreiung bei der vorhergehenden Insolvenz erfolgreich erteilt worden ist. Erst nach Ablauf dieser Frist dürfen Sie dann eine neue Privatinsolvenz anfordern.

Diese Pflichten kommen im Verfahren auf Sie zu

Während der Wohlverhaltensphase sind Sie an konkrete Regeln und Verpflichtungen gebunden. Diese lauten wie folgt:

- Sie müssen eine Erwerbstätigkeit ausüben oder sich bemühen, in ein Arbeitsverhältnis zu kommen. Dabei ist es Ihre Pflicht, jede zumutbare Tätigkeit anzunehmen.

- Sollten Sie während der Wohlverhaltensphase Ihren Wohnsitz oder Arbeitsplatz ändern, müssen Sie dies Ihrem Treuhänder und dem zuständigen Gericht mitteilen. Sie sind auch verpflichtet, diese regelmäßig über Ihre Erwerbstätigkeit (oder Bemühungen bei der Arbeitssuche), sowie Ihr Einkommen, Vermögen und sonstige Erträge zu informieren.

- Einkommen, das in Ihrer Abtretungserklärung erfasst ist, dürfen Sie nicht vorenthalten oder verschweigen.

- Geerbtes Vermögen müssen Sie zu 50 Prozent an den Treuhänder auszahlen.

Sie haben zwar weiterhin das Recht, Verbindlichkeiten einzugehen, aber diese dürfen nicht unangemessen sein (d.h. Ihnen ist verboten Ausgaben zu tätigen, die über den für Sie gestatteten Lebensunterhalt stark hinausgehen, wie z.B. der Kauf eines neuen teuren Autos, nicht notwendiger Möbelstücke und Elektronikartikel oder das Buchen von Luxusreisen).

Für Zahlungen, die der Tilgung Ihrer Schulden bei den Gläubigern gedacht sind, gilt grundsätzlich, dass Sie diese nur dem Treuhänder zukommen lassen dürfen. Keinen Gläubiger dürfen Sie dabei bevorzugen oder benachteiligen.

Wie hoch sind die Kosten für eine Verbraucherinsolvenz?

Mit der Eröffnung eines jeden Insolvenzverfahrens entstehen Kosten, die generell immer aus Ihrem vorhandenen Vermögen beglichen werden.

Das kann unter anderem diese Bereiche betreffen:

- Gerichtskosten sind im sogenannten Gerichtskostengesetz (GKG) festgelegt und können je nach Umfang der Insolvenzmasse (d.h. die Gesamtmenge allen pfändbaren Einkommens und Besitztums) fallspezifisch zum Teil stark variieren.

Sollte es Ihnen nicht möglich sein, die Gerichtskosten selbst zu tragen, können Sie auch einen Stundungsantrag stellen. Das ist wichtig, um eine Verbraucherinsolvenz auch ohne ausreichende finanzielle Mittel bewilligt zu bekommen. Ihr Antrag wird sonst mangels Geld abgelehnt. Mithilfe gestatteter Stundung können die Kosten z.B. im Einzelfall vollständig oder prinzipiell teilweise übernommen, zu Ihren Gunsten in Raten abbezahlt oder erst zum Verfahrensende angefordert werden.

Wird nachträglich jedoch nachgewiesen, dass Sie bezüglich Ihres Vermögens und Einkommens Falschaussagen getätigt oder Ihre Pflichten missachtet haben, kann die Stundung der Verfahrenskosten auch wieder aufgehoben werden!

- Den Insolvenzverwalter beziehungsweise den Treuhänder müssen Sie ebenfalls aus eigener Tasche vergüten. Diese Gebühren richten sich auch grundsätzlich nach der Insolvenzmasse und sind in der Insolvenzrechtlichen Vergütungsverordnung (InsVV) näher definiert.

Ist jedoch Ihr Vermögen nicht ausreichend, um die Kosten vollständig zu decken, handelt es sich um ein masseloses Verfahren. Von Ihnen ist dafür dann eine Mindestvergütungsgebühr von 800 Euro (sofern Sie den Antrag bei einer geeigneten Stelle, z.B. dem Insolvenzgericht, eingereicht und alle nötigen Anlagen ausgefüllt haben) und sonst 1.000 Euro zu zahlen. Da sich die Gebühr bei mehr als 10 Gläubigern für alle zusätzlichen (je angefangene fünf Gläubiger) aber um 150 Euro erhöht, kann sie bei der Verbraucherinsolvenz mit maximal 19 erlaubten Gläubigern höchstens 1.100 Euro (oder 1.300 Euro) betragen.

- Schuldnerberatungsstellen bieten ihre Serviceleistungen in der Regel für Schuldner kostenlos an (es kann aber Ausnahmen geben, bei denen die Beratung kostenpflichtig ist). Falls Sie einen Rechtsanwalt im Verfahren involvieren möchten, müssen Sie die Anwaltskosten selbst tragen. Eine Kostenübernahme ist hier nicht möglich.

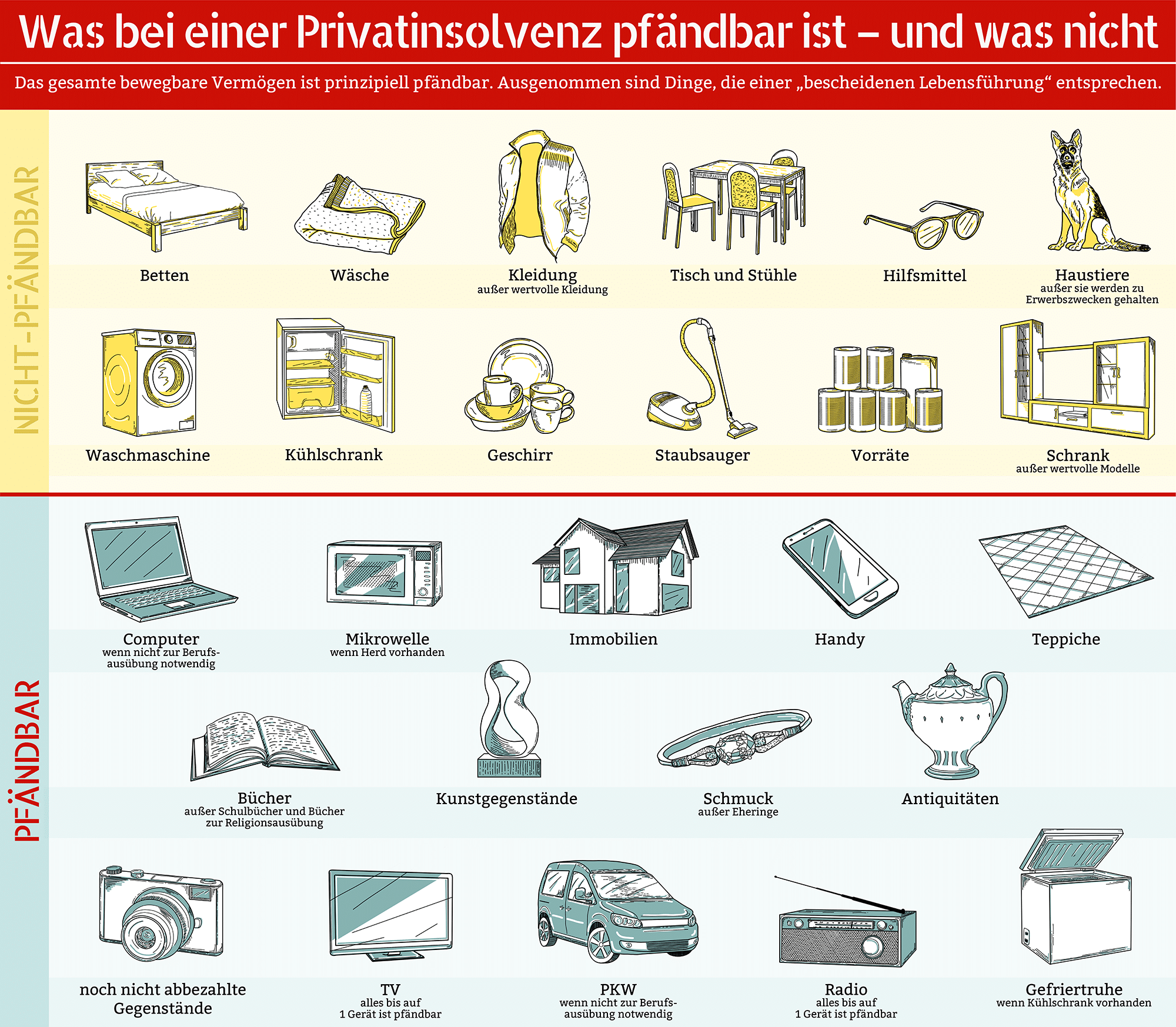

Pfändung von persönlichem Eigentum: Was dürfen Sie in einem Insolvenzverfahren behalten und was nicht?

Es ist gesetzlich vorgeschrieben, dass Ihnen bei einer Verbraucherinsolvenz für den täglichen Bedarf ein Existenzminimum garantiert sein muss. Demnach können lediglich das pfändbare Einkommen und Vermögen des Schuldners Teil der Insolvenzmasse sein.

Was sich davon für die Pfändung qualifiziert und wie viel Geld Sie behalten dürfen, ist nach § 850c der Zivilprozessordnung (ZPO) genau geregelt. Wichtig ist hierbei die Höhe Ihres Einkommens. Liegt dieses z.B. unter 1.178,59 Euro monatlich, ist es unpfändbar. Gleiches gilt für Unterhaltsansprüche, denen Sie beispielsweise einem Lebenspartner oder Elternteil gegenüber nachkommen. In diesem Fall kann die Einkommensgrenze je nach Personenzahl angehoben werden.

Bei allen materiellen Besitztümern und Haustieren ist die Pfändbarkeit stattdessen in § 811 der ZPO gesetzlich verankert. In der Regel kann der Gerichtsvollzieher das, was Sie zur Sicherung Ihres Existenzminimums benötigen, nicht beschlagnahmen. Wie in der obenstehenden Grafik dargestellt, gilt das also z.B. für unabdingbare Möbel wie Betten, essenzielle Kleidung sowie Haustiere (sofern sie entweder für Ihre Erwerbstätigkeit erforderlich sind oder ausdrücklich nicht zu Erwerbszwecken genutzt werden). Ein Auto oder einen Computer müssen Sie hingegen z.B. pfänden, sollten Sie sie nicht nachweislich für Ihre Arbeit benötigen.

Alle Regelungen gelten zudem auch für eine andere Person, wenn diese mit Ihnen als Schuldner in einem gemeinsamen Haushalt wohnt (d.h. wenn für Ihre Arbeit ein Auto zwar nicht notwendig ist, für die der anderen Person allerdings schon, zählt es auch als nicht pfändbares Eigentum).

Kann die Verbraucherinsolvenz scheitern?

Ja. Es ist auch möglich, dass ein Insolvenzverfahren scheitert. Grundsätzlich kann das passieren, sollte Ihnen die Restschuldbefreiung abgesprochen oder das Verfahren vom Gericht für unrechtmäßig erklärt werden. Konkrete Gründe dafür können z.B. folgende sein:

- Sie machen Falschangaben zu Ihrer finanziellen Lage, um sich beispielsweise Kredite oder Sozialleistungen anzueignen, die Ihnen nicht zustehen.

- Sie verschwenden Ihr Vermögen oder gehen ungeachtet des festgelegten Schuldenbefreiungsplans unangemessene Verbindlichkeiten ein und können damit Forderungen nicht begleichen.

- Sie begehen gemäß § 297 der InsO eine Insolvenzstraftat (z.B. wenn Sie „zu einer Geldstrafe von mehr als 90 Tagessätzen oder einer Freiheitsstrafe von mehr als drei Monaten“ verurteilt werden).

- Sie verbergen eigenmächtig Vermögen oder verheimlichen zu verpfändende Wertgegenstände.

- Sie bemühen sich nicht um eine Arbeit und verstoßen damit gegen Ihre Erwerbspflicht.

Solange Sie gewissenhaft allen Ihren Pflichten nachkommen und keine der genannten Rechtsbrüche begehen, können Sie sich sicher sein, dass Ihr Verbraucherinsolvenzverfahren erfolgreich sein wird und Ihnen am Ende die noch ausstehenden Schulden erlassen werden.

(22 Bewertungen, Durchschnitt: 4,40 von 5)

(22 Bewertungen, Durchschnitt: 4,40 von 5)Über den Autor