FAQ: Privatinsolvenz

Bei der Insolvenz von einer Privatperson, also der Zahlungsunfähigkeit, sieht das Insolvenzrecht mit dem Verbraucherinsolvenzverfahren eine Möglichkeit vor, sich von seinen Schulden zu befreien. Natürliche Personen, die nicht selbstständig gewerblich oder freiberuflich tätig sind, haben die Möglichkeit, eine Privatinsolvenz zu beantragen. Aber auch Selbstständige können in die private Insolvenz gehen, wenn keine Forderungen aus diesem Arbeitsverhältnis bestehen und ihre Vermögensverhältnisse überschaubar sind.

Nach einem Termin in der Schuldnerberatungsstelle können Sie den Antrag auf Eröffnung des Privatinsolvenzverfahrens beim zuständigen Insolvenzgericht stellen. Dann folgt das Insolvenzverfahren. Die Gläubiger erhalten das, was aus dem noch pfändbaren Vermögen vom Schuldner zu verwerten ist.

In der anschließenden Wohlverhaltensphase ist der Schuldner verpflichtet, sich aktiv um Arbeit zu bemühen, jede zumutbare Arbeit anzunehmen und Auskunft über Wohnsitz und Arbeitsplatzwechsel zu geben. Das folgende Restschuldbefreiungsverfahren, ermöglicht eine Befreiung von den nicht getilgten Schulden.

Für das Privatinsolvenzverfahren fallen Gerichtskosten, Kosten für den Treuhänder und gegebenenfalls Anwaltskosten an. Die Kosten werden grundsätzlich aus dem pfändbaren Vermögen bezahlt. Reicht das pfändbare Vermögen jedoch nicht aus, kann der Schuldner einen Antrag auf Kostenstundung stellen. Letztendlich kostet es Sie ab Anmeldung der Privatinsolvenz drei Jahre lang den pfändbaren Teil Ihres Einkommens. Sollten Sie kein pfändbares Einkommen haben, kostet es Sie nichts.

Inhalt

Was ist eine Privatinsolvenz?

Durch ein Privatinsolvenzverfahren können sich Verbraucher von ihren Schulden befreien. Selbst wer nicht einmal Mittel für das Verfahren an sich aufwenden kann, kann mithilfe der Kostenstundung eine Befreiung von seinen Schulden erreichen.

Neben der Regelinsolvenz für Unternehmer sieht das Gesetz in den §§ 304 ff. der Insolvenzordnung die Privatinsolvenz vor.

Doch was heißt Privatinsolvenz eigentlich? Bedeutung kommt ihr insofern zu, als dass sie natürliche Personen, die nicht selbstständig gewerblich oder freiberuflich tätig sind, beantragen können. Natürliche Person meint dabei Menschen als Träger von Rechten und Pflichten in Abgrenzung zu juristischen Personen, wie Vereinen, Genossenschaften oder Gesellschaften. Aber auch Selbstständige können in die private Insolvenz gehen, wenn keine Forderungen aus diesem Arbeitsverhältnis bestehen und ihre Vermögensverhältnisse überschaubar sind. Solche Forderungen aus dem Arbeitsverhältnis sind einerseits Ansprüche der Arbeitnehmer auf Arbeitslohn. Andererseits gehören dazu Forderungen der Sozialversicherungsträger, wie Krankenkassenbeiträge oder Beiträge zur Rentenversicherung. Überschaubare Vermögensverhältnisse bedeutet in dem Fall, dass zum Zeitpunkt der Antragstellung der Antragsteller weniger als zwanzig Gläubiger hat. Er muss also weniger als zwanzig Parteien Geld schulden.

Gut zu wissen: Die Privatinsolvenz wird auch Verbraucherinsolvenz genannt. Verbraucher bezeichnet dabei nach § 13 des Bürgerlichen Gesetzbuches natürliche Personen, die rechtliche Verbindlichkeiten eingehen, die überwiegend weder ihrer gewerblichen noch selbstständigen Tätigkeit zugerechnet werden können.

Der Unterschied der Regelinsolvenz zu der Verbraucherinsolvenz besteht darin, dass die Kosten für das Verbraucherinsolvenzverfahren geringer sind. Ein weiterer Unterschied liegt darin, dass für die Eröffnung des Verbraucherinsolvenzverfahrens der Versuch einer vorherigen außergerichtlichen Einigung unter Vorlage eines Schuldenbereinigungsplanes Voraussetzung ist. Der Insolvenzverwalter heißt in der Privatinsolvenz Treuhänder, der aber weniger weitreichende Aufgaben inne hat.

Video: Der Unterschied zwischen Privat- und Regelinsolvenz

Wie läuft das Privatinsolvenzverfahren ab?

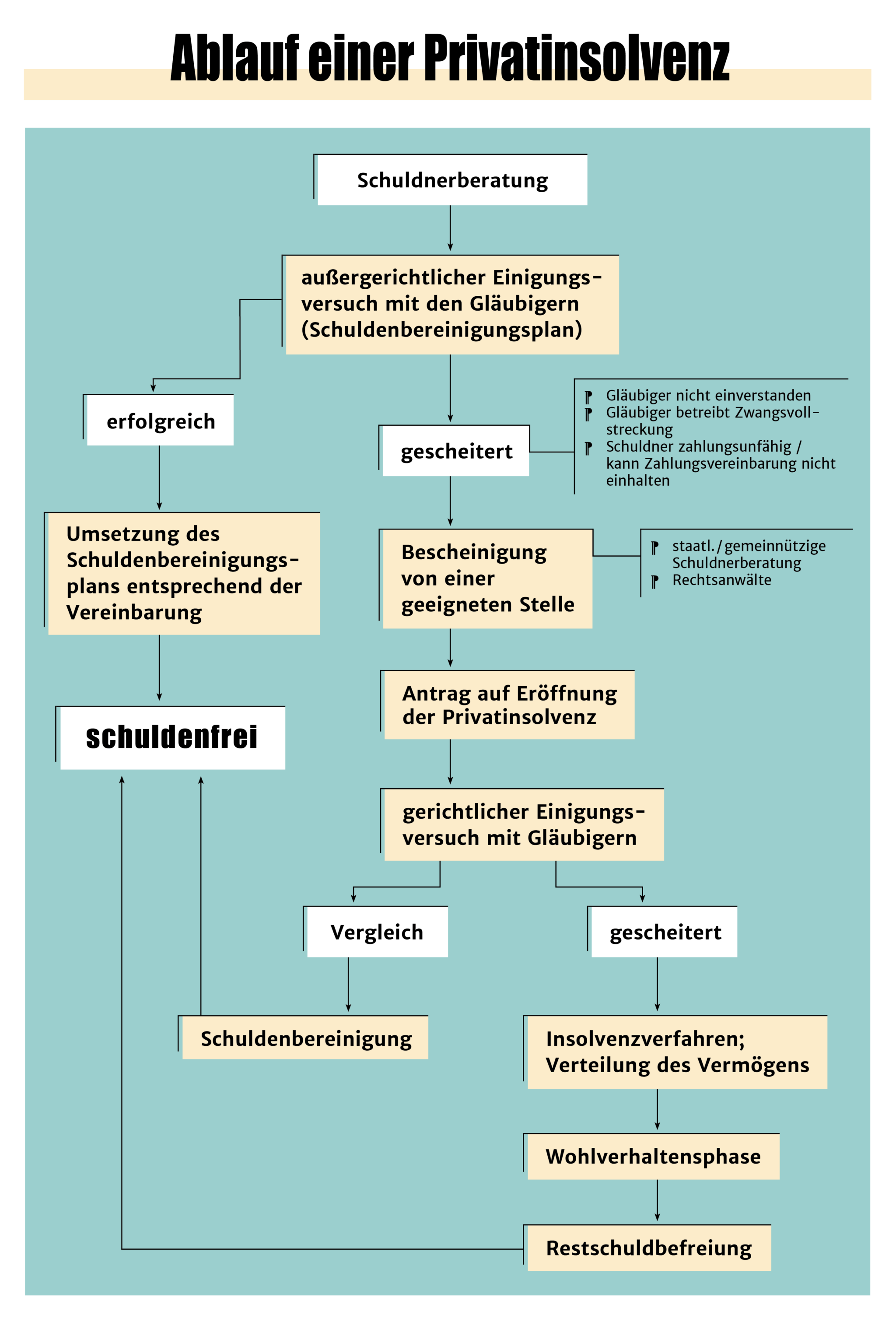

Für ein privates Insolvenzverfahren gelten verschiedene Phasen. Im Folgenden bekommen Sie einen Überblick über den Ablauf des Privatinsolvenzverfahrens. Das Verfahren und die Voraussetzungen der Privatinsolvenz sind in den Normen der Insolvenzordnung geregelt.

Vorbereitende Maßnahmen

Im Voraus zum Verfahren der Privatinsolvenz und zur Antragstellung ist es sinnvoll, dass Sie alle Unterlagen zusammensuchen, die Sie von Ihren Schulden und den Gläubigern haben. Verschaffen Sie sich einen Überblick über Ihre Einkünfte und Ausgaben und Ihr Vermögen. Sie können sich einen Termin bei einer anerkannten gemeinnützigen Schuldnerberatungsstelle machen. Ein solcher Termin ist ohnehin verpflichtend.

Außergerichtlicher Einigungsversuch

Das Privatinsolvenzverfahren wird erst nach einem gescheiterten außergerichtlichen Einigungsversuch mit den Gläubigern eröffnet. Sie müssen den Gläubigern bei einem Einigungsversuch einen Schuldenbereinigungsplan vorlegen. Eine geeignete Insolvenzberatungsstelle oder ein Rechtsanwalt müssen dabei mitwirken. Eine persönliche Beratung zur Privatinsolvenz, bei der die Einkommens- und Vermögensverhältnisse geprüft werden, ist verpflichtend.

Der Einigungsversuch kann sich an dem orientieren, was die Gläubiger auch im gerichtlichen Verfahren bekommen würden. Sollten diese der Vereinbarung zustimmen, kann das Ihnen das kostenintensive und aufwändige Gerichtsverfahren ersparen.

Antragstellung

Erst dann können Sie den Antrag auf Eröffnung des Privatinsolvenzverfahrens beim zuständigen Insolvenzgericht stellen. Zuständig ist dabei grundsätzlich das Amtsgericht, in dem der Antragsteller seinen Wohnsitz hat. Zusammen mit dem Antrag auf Eröffnung der Privatinsolvenz ist der Antrag auf Erteilung der Restschuldbefreiung zu stellen. Diese Anträge reichen Sie dann bei dem Amtsgericht Ihres Wohnsitzes ein.

Schuldenbereinigungsverfahren

Im Anschluss an den Antrag auf Privatinsolvenz kann das Gericht einen weiteren Einigungsversuch für sinnvoll erachten und zu einer erneuten Einigung anregen. Ein solches Einigungsverfahren heißt auch Schuldenbereinigungsverfahren.

Insolvenzverfahren

In dem dann folgenden Insolvenzverfahren werden die Schulden genau festgestellt. Die Gläubiger erhalten das, was aus dem noch pfändbaren Vermögen von Ihnen, dem Schuldner, zu verwerten ist.

Wohlverhaltensphase

In der anschließenden Wohlverhaltensphase muss der Schuldner das pfändbare Einkommen an eine vom Gericht bestellte Person abtreten. Diese Person ist der Treuhänder in der Privatinsolvenz. Er ist für die Dauer des Insolvenzverfahrens der Vertreter des Schuldners. Jegliche Steuerbescheide sind also nur ihm bekanntzugeben. Der Treuhänder verteilt das Vermögen dann an die Gläubiger. Einen Mindestbetrag, der an die Gläubiger zu entrichten ist, gibt es dabei nicht. Diese Regelung soll auch Gläubigern ohne ausreichend Mittel die Chance auf einen Schuldenerlass und damit zusammenhängenden Neustart ermöglichen.

Reicht das pfändbare Vermögen nicht aus, um alle Schulden bei den Gläubigern zu tilgen, werden die restlichen Schulden erlassen. Wenn keine Mittel mehr da sind, sodass Sie sich trotz Bemühungen gegenüber keinem Gläubiger von Ihren Schulden befreien können, werden Ihnen die gesamten Schulden erlassen.

Während der Wohlverhaltensphase müssen Sie als Schuldner gewissen Pflichten nachgehen. Sie sind verpflichtet, sich aktiv um Arbeit zu bemühen und jede zumutbare Arbeit anzunehmen. Die Bemühungen können Sie durch beispielsweise regelmäßige Bewerbungen nachweisen. Unzumutbar kann eine Arbeitstätigkeit zum Beispiel unter Umständen sein, wenn sie kleine Kinder erziehen müssen.

Gut zu wissen: Sollten Sie trotz Bemühungen keine Arbeit finden, können Sie jedoch auch als Empfänger von Arbeitslosengeld I oder II das Insolvenzverfahren durchlaufen und von Ihren Schulden befreit werden.

Die Pflicht zu einer Erwerbstätigkeit oder das Bemühen um eine Arbeit entfällt, wenn Sie das gesetzliche Rentenalter erreicht haben oder aus gesundheitlichen oder anderen Gründen nicht erwerbsfähig sind. Auch dann können Sie das Insolvenzverfahren durchlaufen und sich von Ihren Schulden befreien. Das gilt allerdings nicht, wenn Sie vor dem Erreichen der gesetzlichen Altersgrenze für die Rente in den Vorruhestand gehen.

Pflichten im Verfahren

Begeben Sie sich in das Insolvenzverfahren ganz privat, müssen Sie in der Wohlverhaltensphase der Privatinsolvenz gewissen Pflichten nachkommen. Diese Pflichten sind vor allem Mitwirkungs- und Informationspflichten.

Pflichten, denen Sie in der Wohlverhaltensphase nachkommen müssen, sind vor allem:

- Verpflichtung zur Arbeitssuche und zumutbare Bemühung um Beschäftigung

- angemessene Erwerbstätigkeit oder erkennbares Bemühen um Arbeit

- Auskunft über Wohnsitz- und Arbeitsplatzwechsel an Insolvenzgericht und Treuhänder

- Herausgabe der Hälfte von Erbschaft und Schenkung an den Treuhänder (“gebräuchliche Gelegenheitsgeschenke” ausgenommen)

- Herausgabe des Gewinns aus einer Lotterie oder einem Gewinnspiel (nicht Gewinne von geringem Wert)

Kommen Sie Ihrer Auskunftspflicht in der Privatinsolvenz nicht nach, kann das Insolvenzgericht bei öffentlichen Stellen, wie Finanzämtern, selbst Informationen einholen.

Das Insolvenzverfahren kann scheitern, wenn Sie Ihren Pflichten während des Verfahrens nicht nachkommen.

Weitere Gründe für ein Scheitern des Verfahrens in der Privatinsolvenz sind:

- Verschleierung von Vermögen

- Vorausgehender kürzlicher Abschluss eines Insolvenzverfahrens

- Eingehen von unangemessenen Verbindlichkeiten

- Verurteilung wegen einer Insolvenzstraftat

- Verschwendung von Vermögen

- Erschleichen von Krediten oder öffentlichen Leistungen durch Falschangabe

Pfändbares Vermögen

Zu dem zu pfändenden Vermögen zählt grundsätzlich ihr vorhandenes Vermögen. So wird auch Wohneigentum versteigert oder Ihr Auto. Es gelten hier jedoch auch die Pfändungsvorschriften der Zivilprozessordnung. Danach muss Ihnen das zum Leben Notwendige bleiben. Das Auto bleibt also in der Privatinsolvenz bei Ihnen, wenn Sie oder Ihre Familie es zur alltäglichen Lebensführung benötigen. Dazu zählt, dass Sie es benötigen, um zur Arbeit zu kommen oder wenn Sie aufgrund von Krankheit oder Schwerbehinderung von Ihnen oder eines Familienmitglieds darauf angewiesen sind. Ist es ein sehr wertvolles Auto, kann der Treuhänder es mit einem weniger wertvollen austauschen und die Differenz zum pfändbaren Vermögen nehmen.

Es besteht in der Privatinsolvenz auch die Möglichkeit der Restschuldbefreiung, die sich nach den §§ 286 ff. der Insolvenzordnung richtet.

Überblick über das Privatinsolvenzverfahren:

- Außergerichtlicher Einigungsversuch

- Antragstellung

- Schuldenbereinigungsverfahren (weiterer Einigungsversuch vor Gericht)

- Insolvenzverfahren (Schulden und pfändbares Vermögen werden festgestellt)

- Wohlverhaltensphase (Abtretung des pfändbaren Einkommens an Insolvenzverwalter, Pflicht zu zumutbarer Arbeitsbeschäftigung, Mitteilung wesentlicher Veränderungen an Gericht und Insolvenzverwalter)

Am Ende des Privatinsolvenzverfahrens steht das Restschuldbefreiungsverfahren. Die Verbindlichkeiten, die in der dreijährigen Wohlverhaltensphase nicht getilgt werden konnten, werden durch die Restschuldbefreiung erlassen. Das betrifft nur die Schulden, die bereits vor Eröffnung des Verfahrens entstanden sind. Schulden, die während des laufenden Insolvenzverfahrens gemacht wurden, werden nicht erlassen. Die Restschuldbefreiung kann sogar abgelehnt werden, wenn der Schuldner in der Zeit der Privatinsolvenz unverhältnismäßig viele Neuschulden anhäuft.

Dauer des Privatinsolvenzverfahrens

Die Wohlverhaltensphase dauert, zusammen mit dem Insolvenzverfahren, grundsätzlich drei Jahre.

Für Verfahren, die ab dem 1. Oktober 2020 beantragt wurden, gilt eine Verfahrensdauer von drei Jahren. Privatinsolvenzverfahren, die vor dem 17. Dezember 2019 beantragt wurden, dauern sechs Jahre. So lange geht die sogenannte Restschuldbefreiungsfrist. Die Restschuldbefreiungsfrist kann in der Privatinsolvenz unter bestimmten Umständen auf fünf oder drei Jahre verkürzt werden.

Für Verfahren, die zwischen dem 17. Dezember 2019 und dem 30. September 2020 beantragt wurden gelten folgende Übergangsfristen:

- Antrag ab 17. Dezember 2019: 5 Jahre 7 Monate

- Antrag ab 17. Januar 2020: 5 Jahre 6 Monate

- Antrag ab 17. Februar 2020: 5 Jahre 5 Monate

- Antrag ab 17. März 2020: 5 Jahre 4 Monate

- Antrag ab 17. April 2020 5 Jahre 3 Monate

- Antrag ab 17. Mai 2020: 5 Jahre 2 Monate

- Antrag ab 17. Juni 2020: 5 Jahre 1 Monat

- Antrag ab 17. Juli 2020: 5 Jahre 0 Monate

- Antrag ab 17. August 2020: 4 Jahre 11 Monate

- Antrag ab 17. September bis 30. September 2020: 4 Jahre 10 Monate

Daneben besteht in der Privatinsolvenz die Möglichkeit, eine vorzeitige Restschuldbefreiung nach dem Recht vor dem 1. Oktober 2020 zu erlangen.

Wer bereits einmal das Privatinsolvenzverfahren durchlaufen und die Restschuldbefreiung erlangt hat, unterliegt bei einem zweiten Verfahren einer anderen Verfahrensdauer. Ein Zweitverfahren einer Privatinsolvenz dauert 5 Jahre, wenn der Schuldner bereits vorher einen Antrag nach dem 30. September 2020 gestellt hat und ihm daraufhin Restschuldbefreiung erteilt wurde.

Mit der Gesetzesänderung vom 1. Oktober 2020 in dem “Gesetz zur weiteren Verkürzung des Restschuldbefreiungsverfahrens”, hat der Gesetzgeber in der Insolvenzordnung die Dauer des Restschuldverfahrens von sechs auf 3 Jahre verkürzt. Damit wollte er die wirtschaftlichen Folgen der Corona-Pandemie abfedern und europäische Vorgaben über die Restrukturierung und Insolvenz für den Bereich der Entschuldung umsetzen.

Folgen der Privatinsolvenz

Grundsätzlich gilt die Befreiung von den restlichen Schulden für jegliche Schulden, die zur Zeit der Eröffnung des Insolvenzverfahrens bestanden. Ausnahmen sind hier die Schulden, die Sie wegen der Begehung von vorsätzlichen Straftaten haben, wie einem Betrug, einer Körperverletzung oder Sachbeschädigung. Für den Schaden, der dadurch entstanden ist, müssen Sie weiterhin aufkommen. Doch was ist mit Steuerschulden in der Privatinsolvenz, oder Unterhaltsschulden? Das Begleichen von Steuerschulden aufgrund einer Steuerhinterziehung oder Unterhaltsschulden aufgrund von pflichtwidriger Verletzung der Unterhaltspflicht liegt auch weiterhin in Ihrer Verantwortung.

Die Privatinsolvenz umfasst nicht die Miete Ihrer Miet- oder Genossenschaftswohnung. Die monatlichen Mietzahlungen müssen Sie weiter selbst leisten.

Während des Privatinsolvenzverfahrens muss Ihnen das Existenzminimum zum Leben verbleiben. Das richtet sich grundsätzlich nach § 850c der Zivilprozessordnung. Danach gilt für den Fall, dass Sie Einkommen beziehen, Folgendes:

“(1) Arbeitseinkommen ist unpfändbar, wenn es, je nach dem Zeitraum, für den es gezahlt wird, nicht mehr als

- 1 178,59 Euro monatlich,

- 271,24 Euro wöchentlich oder

- 54,25 Euro täglich

beträgt.”

Der Ihnen verbleibende Betrag kann Ihnen unter Umständen auch aufgestockt werden, wenn Sie mehr zum Existenzminimum benötigen, etwa durch höhere Miete.

Pfändbarkeit des Weihnachtsgeldes

Bei der Privatinsolvenz kann das Weihnachtsgeld behalten werden. Sie haben einen Anspruch darauf, 705 Euro des Weihnachtsgeldes, welches Sie bekommen, zu behalten. Dieser Betrag ist pfändungsfrei. Wird das Geld dennoch von Ihrem Konto gepfändet, können Sie etwas dagegen tun. Dann müssen Sie den Schutz des Weihnachtsgeldes beantragen.

Folgen der Privatinsolvenz für Ehepartner

Inwieweit wird der Ehepartner in das Privatinsolvenzverfahren mit hinein gezogen? Zu unterscheiden ist hier zwischen einer Ehe in einer Zugewinngemeinschaft und einer solchen in einer Gütergemeinschaft.

Die Zugewinngemeinschaft gilt in Deutschland in einer Ehe, wenn nicht ausdrücklich etwas anderes vereinbart wird. Jeder der Ehepartner ist dabei für sein eigenes Vermögen verantwortlich und kann frei darüber verfügen. In der Zugewinngemeinschaft ist der Ehepartner daher nicht von der Privatinsolvenz betroffen. Der Ehepartner muss keine Schulden abbezahlen oder um sein Vermögen fürchten. Ausnahmen, bei denen eventuell auch der nicht insolvente Ehepartner haften muss, bilden dabei gemeinsame Kreditverträge oder Bürgschaften, die ein Ehepartner für den anderen übernommen hat.

Die Gütergemeinschaft gilt in einer Ehe, wenn die Eheleute das im Ehevertrag vereinbaren. Das Vermögen der Ehepartner wird als gemeinschaftliches Vermögen betrachtet. In der Privatinsolvenz kann somit nur aus dem gemeinschaftlichen Vermögen gepfändet werden. Letztendlich haftet der Ehepartner also auch für die Schulden des anderen. Beide Ehepartner sind von der Privatinsolvenz betroffen.

In der Privatinsolvenz kann für Steuerschulden und Gerichtskosten allerdings auch der nicht insolvente Ehepartner herangezogen werden, auch wenn keine Gütergemeinschaft vereinbart ist. Beide Ehepartner können für Steuerschulden haften, wenn das Finanzamt das Ehepaar gemeinsam veranlagt hat.

Auch bei den Verfahrenskosten kann der nicht-insolvente Ehepartner in Anspruch genommen werden. Wenn das Einkommen des schuldenfreien Ehepartners über der Pfändungsfreigrenze liegt, kann das Insolvenzgericht auch die Zahlung der Verfahrenskosten von ihm verlangen.

Der Treuhänder kann auch auf gemeinsame Immobilien als pfändbares Vermögen zurück greifen. Sie können die Immobilie jedoch außer dem pfändbaren Vermögen durch das Insolvenzgericht freigeben lassen. Eine gemeinsame Privatinsolvenz, also einen Antrag für beide Ehepartner, gibt es jedoch nicht.

Unterhaltsschulden in der Privatinsolvenz

Muss der insolvente Ehepartner während des Insolvenzverfahrens Unterhalt an den nicht-insolventen Ehepartner zahlen, sind diese Unterhaltszahlungen Teil des pfändungsfreien Grundbetrages, den Sie zum Leben benötigen.

Bekanntmachung der Privatinsolvenz

Für die Privatinsolvenz existiert ein Verzeichnis, in das die genaue Bezeichnung des Schuldners eingetragen wird. Diese öffentliche Bekanntmachung erfolgt durch eine zentrale und länderübergreifende Veröffentlichung im Internet unter www.insolvenzbekanntmachungen.de. Diese haben dann den Anforderungen der Insolvenzbekanntmachungsverordnung zu genügen. Insbesondere muss die Datensicherheit gewahrt und vor Missbrauch geschützt werden. Nach sechs Monaten wird der Eintrag gelöscht. Das ermöglicht einen Neustart des Schuldners.

Sämtliche Verfahrensabschnitte des Privatinsolvenzverfahrens werden zudem bei der SCHUFA gespeichert. Dazu gehören Verfahrenseröffnung und Verfahrensende, Abweisung des Insolvenzantrags, Ankündigung der Restschuldbefreiung und Erteilung oder Ablehnung der Restschuldbefreiung. Die Schufa-Einträge zur Privatinsolvenz und Restschuldbefreiung bleiben sechs Monate gespeichert und werden anschließend gelöscht. Vor März 2023 galt eine Löschfrist von drei Jahren.

Die Schufa-Einträge zu den Schulden, die durch die Restschuldbefreiung erlassen werden, werden als getilgt markiert und nach sechs Monaten gelöscht. Dazu gehören jegliche Verbindlichkeiten in der Schufa, genauso auch Einträge über Vermögensauskünfte oder die Durchführung der Insolvenz und Erteilung der Restschuldbefreiung.

Die Schufa passte sich durch die Fristverkürzung für die Löschung der Schufa-Einträge der Rechtsprechung des Europäischen Gerichtshofes an. Dieser argumentierte mit dem Sinn und Zweck der Rechtschuldbefreiung. Schließlich soll diese den Betroffenen eine erneute Teilnahme am Wirtschaftsleben ermöglichen. Allein durch die kürzere Dauer des Insolvenzverfahrens von drei Jahren ist es damit aber noch nicht getan. Zwar waren die Schuldner dann schuldenfrei, die lange Speicherung der Daten zur Privatinsolvenz behinderte weiterhin eine Beteiligung an wirtschaftlichen Aktivitäten, wie des Abschlusses eines Mietvertrages oder eines Kreditvertrages.

Ihre Schufa-Einträge können sie übrigens einmal im Jahr kostenlos anfordern. Die Schufa-Auskunft enthält einen Schufa-Score und eine Auflistung der Daten, die in der Schufa über Sie gespeichert sind, sowie Quelle der Daten und an wen sie übermittelt wurden.

Was kostet eine Privatinsolvenz?

Die Kosten des Privatinsolvenzverfahrens setzen sich aus mehreren Posten zusammen. Zunächst fallen für das Verfahren der Privatinsolvenz die Gerichtskosten an. Weitere Kosten sind die für den Treuhänder und gegebenenfalls Anwaltskosten, wenn Sie einen eigenen Anwalt beauftragen. Die Kosten werden grundsätzlich aus dem pfändbaren Vermögen bezahlt. Aus den pfändbaren Vermögenswerten werden zunächst die Verfahrenskosten bezahlt, bevor die Schulden mit den Gläubigern ausgeglichen werden.

Sind Sie finanziell zur Zahlung der Kosten in der Lage, bekommen Sie nach Ablauf des Verfahrens ein höheres Einkommen und sind die Kosten bei Abschluss des Verfahrens nicht gedeckt, so sind maximal vier weitere Jahre zur Tilgung der Kosten anzuhängen. Reicht das pfändbare Vermögen jedoch nicht aus, kann der Schuldner einen Antrag auf Kostenstundung stellen. Einem solchen Antrag gibt das Gericht nach, wenn keine Gründe vorliegen, die die Restschuldbefreiung ausschließen.

Die Kostenstundung kann auch nachträglich aufgehoben werden, wenn sich die (Einkommens-) verhältnisse ändern, Sie falsche Angaben machen oder den Pflichten nicht nachgekommen. Letztendlich kostet Sie die Privatinsolvenz drei Jahre lang den pfändbaren Teil Ihres Einkommens. Sollten Sie kein pfändbares Einkommen haben, kostet Sie es nichts.

Quellen und weiterführende Links

(46 Bewertungen, Durchschnitt: 3,85 von 5)

(46 Bewertungen, Durchschnitt: 3,85 von 5)Über den Autor