Wenn ein Schuldner seinen Zahlungsverbindlichkeiten nicht nachkommt, bleibt dem Gläubiger als letzte Möglichkeit nur noch die Zwangsvollstreckung. Mithilfe verschiedener Vollstreckungsmaßnahmen wie der Lohn- oder Kontopfändung kann er seine Forderung zwangsweise durchsetzen.

Die Zwangsvollstreckung darf jedoch nicht zu weit gehen. Dem Schuldner muss ein Existenzminimum verbleiben, damit er weiterhin selbst für seinen Lebensunterhalt sorgen kann. Deswegen hat der Gesetzgeber Maßnahmen und Regeln zum Pfändungsschutz festgelegt.

FAQ: Pfändungsschutz

Gegenstände, die der Schuldner für eine angemessene Lebensführung benötigt, darf der Gerichtsvollzieher nicht pfänden. Er muss dieses Pfändungsverbot von sich aus beachten. Verstößt er dennoch gegen diesen Pfändungsschutz, kann sich der Schuldner mit dem Rechtsbehelf der Erinnerung nach § 766 ZPO dagegen wehren.

Nach § 850a Nr. 4 ZPO ist Weihnachtsgeld in Höhe von bis zu maximal 705 € unpfändbar (Stand: 1. Juli 2023). Dieser Pfändungsschutz gilt bei einer Kontopfändung aber nicht automatisch. Um Ihr Weihnachtsgeld dennoch zu schützen, benötigen Sie zunächst ein P-Konto. Anschließend müssen Sie beim Vollstreckungsgericht einen gesonderten Freibetrag beantragen und hierfür die entsprechende Lohnabrechnung vorlegen.

Ja, denn normalerweise benötigt der Schuldner kein Auto für eine angemessene, bescheidene Lebensführung. Ein Pfändungsschutz bestünde nur dann, wenn er es für seine Berufsausübung oder aufgrund einer starken Gehbehinderung benötigt. Näheres erfahren Sie hier.

Inhalt

Schutz vor der Pfändung: Unpfändbare Gegenstände des Schuldners

Pfändungsschutz heißt, dass der Gläubiger auf bestimmte Rechte und Dinge des Schuldners nicht zugreifen darf. Gerichtsvollzieher bzw. Vollstreckungsgericht dürfen nicht das gesamte Hab und Gut des Schuldners beschlagnahmen. Dieses Verbot der Kahlpfändung soll dafür sorgen, dass der Schuldner weiterhin für sich selbst sorgen kann und keine Sozialleistungen in Anspruch nehmen muss.

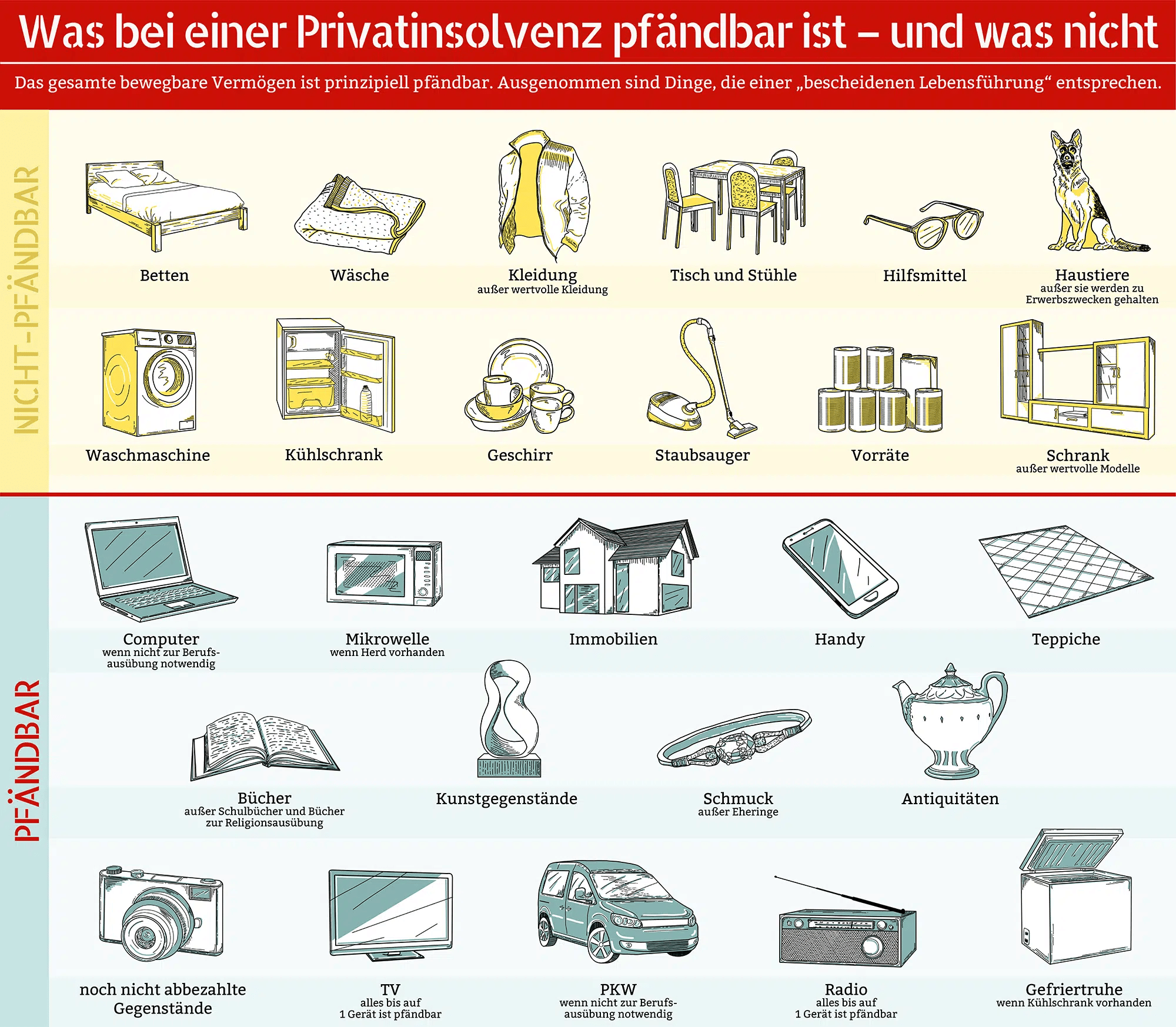

Nach den §§ 811 ff. Zivilprozessordnung unterliegen bestimmte Gegenstände dem Pfändungsschutz. Sie sind unpfändbar und dürfen dem Schuldner nicht weggenommen werden. Hierzu zählen die für den Haushalt, den persönlichen Gebrauch und die Erwerbstätigkeit erforderlichen Sachen. Welche dazu gehören, veranschaulicht die folgende Grafik.

Der Gesetzgeber stellt nur solche Gegenstände unter den Pfändungsschutz, die für eine bescheidene Lebensführung erforderlich sind. Hochwertige oder luxuriöse Sachen darf der Gerichtsvollzieher pfänden, wenn er dem Schuldner ein funktionsfähiges Ersatzstück zur Verfügung stellt.

So kann z. B. ein teurer Flachbildschirmfernseher im Wege einer solchen Austauschpfändung gepfändet werden, wenn der Schuldner dafür ein einfaches Fernsehgerät erhält. Eheringe hingegen sind unpfändbar.

Auto vor der Pfändung schützen

Normalerweise sind Kraftfahrzeuge des Schuldners pfändbar, weil er sie gewöhnlich nicht für eine bescheidene Lebensführung benötigt. Sobald der Schuldner sein Auto aber unbedingt für die Arbeit braucht, erstreckt sich der gesetzliche Pfändungsschutz auch auf den PKW.

Doch Achtung! Die Tatsache, dass der Schuldner mit dem Auto zur Arbeit fährt, begründet noch keinen Schutz vor der Pfändung. Schließlich kann er auch auf öffentliche Verkehrsmittel umsteigen.

Unpfändbar kann aber beispielsweise das Auto eines Außendienstmitarbeiters oder eines Handwerkers sein oder der PKW eines Pendlers, der ohne sein Fahrzeug eine unzumutbar längere Fahrzeit mit anderen Verkehrsmitteln in Kauf nehmen müsste.

Auch Menschen mit einer Gehbehinderung profitieren unter Umständen davon, dass ihr Auto dem Pfändungsschutz unterliegt – und zwar dann, wenn sie das Fahrzeug „aus gesundheitlichen Gründen“ benötigen, § 811 Abs. 1 Nr. 1 c) ZPO.

Ein außergewöhnlich gehbehinderter Schuldner kann argumentieren, dass erst sein Kfz ihm die Möglichkeit gibt, die Nachteile seiner Gehbehinderung auszugleichen, Arztbesuche wahrzunehmen und angemessen am Gesellschaftsleben teilzunehmen.

Gesetzlicher Pfändungsschutz für Arbeitseinkommen

Der Gläubiger kann nicht nur Gegenstände des Schuldners pfänden lassen, sondern auch dessen Ansprüche, z. B. auf Gehalt. Bis zu einem gewissen Betrag lässt sich auch dieses Geld vor der Pfändung schützen. Denn auch hier gilt das oben erwähnte Verbot der Kahlpfändung.

Der Pfändungsschutz in Bezug auf das Gehalt bedeutet insbesondere Folgendes:

- Es ist nur ein bestimmter Teil des laufend bezahlten Arbeitseinkommens pfändbar. Der andere Teil (Pfändungsfreigrenze) ist dem Schuldner zu belassen. Bei einem monatlichen Nettolohn von bis zu 1.409,99 € darf einem Arbeitnehmer gar kein Gehalt gepfändet werden (Stand: 1. Juli 2023).

- 50 Prozent der Mehrarbeitsvergütung sind ebenfalls unpfändbar.

- Urlaubsgeld, soweit es „den Rahmen des Üblichen nicht übersteigt„.

- Weihnachtsgeld bis zu der Hälfte der auf den nächsten vollen 10-Euro-Betrag aufgerundeten monatlichen Pfändungsfreigrenze, also bis zu höchstens 705 € (Stand: 1. Juli 2023).

Achtung! Eine kapitalbildende Lebensversicherung ist unter Umständen pfändbar. Lebensversicherungen, die Selbstständigen zur Altersvorsorge dienen, unterliegen nach den Vorgaben der §§ 851c und 851d ZPO dem Pfändungsschutz. Demnach steigt der absolut unpfändbare Betrag mit zunehmendem Alter. Des Weiteren soll gewährleistet sein, dass der Schuldner bei regelmäßiger Beitragszahlung eine Rente erwirtschaften kann, die der Höhe nach der Pfändungsfreigrenze entspricht.

Wie Sie Ihr Konto vor der Pfändung schützen

Entscheidet sich der Gläubiger für eine Kontopfändung, sollte der Schuldner umgehend reagieren und sein Girokonto in ein Konto mit Pfändungsschutz (P-Konto) umwandeln lassen. Nur dann ist ein monatlicher Freibetrag von 1.410 Euro automatisch vor Pfändungen geschützt. Denn es gibt keinen automatischen Schutz vor der Kontopfändung.

Mit entsprechenden Nachweisen können Sie unter anderem folgende Beträge schützen lassen:

- Unterhalt

- Sozialleistungen für andere Mitglieder Ihres Haushalts

- Kindergeld

Die hierfür erforderlichen P-Konto-Bescheinigungen erhalten Schuldner bei der Familienkasse, dem Arbeitgeber, dem Jobcenter, einer Schuldnerberatungsstelle oder von einem Anwalt.

Merke: Ohne ein P-Konto besteht kein Schutz gegen die Pfändung. Der Schuldner muss sich selbst um den Pfändungsschutz kümmern, ein P-Konto und ggf. eine Erhöhung des geschützten Freibetrags beantragen.

(55 Bewertungen, Durchschnitt: 3,93 von 5)

(55 Bewertungen, Durchschnitt: 3,93 von 5)Über den Autor